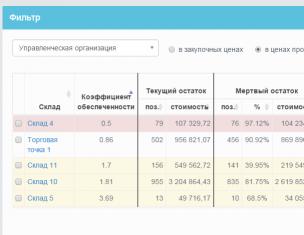

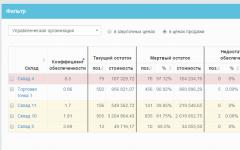

Запасы на вашем складе - больше, чем просто запасы товара. Складские запасы - это ресурсы для будущих продаж и эффективность использования оборотных средств. О том, как оптимизировать запасы на вашем складе, рассчитать оптимальный запас и коэффициент обеспеченности склада рассказывает Александр Троцкий, Руководитель направления TMS, SCM, ГК «КОРУС Консалтинг».

Для любой торговой компании запасы составляют львиную долю оборотных средств. Неоптимальные закупки товаров, в лучшем случае, могут существенно сократить денежные ресурсы, доступные для развития бизнеса, а в худшем — привести к затовариванию склада и создать проблемы в расчетах с поставщиками, приблизив компанию к грани выживаемости, когда неликвидные позиции придется распродавать по минимальным ценам.

Особенно остро проблема управления складскими запасами и расчетом уровня обеспеченности товарами стоит для малых и небольших компаний, которые ограничены денежных ресурсах и вынуждены прибегать к заемным средствам и кредитам под большой процент.

Оптимальный уровень запасов на складе - обеспеченность товара — соответствие текущего уровня товарных запасов плану будущих продаж. То есть запаса конкретного товара должно быть достаточно для реализации планируемых продаж, с учетом дополнительных поставок и оптимального страхового запаса.

Коэффициент обеспеченности склада рассчитывается на основе коэффициента обеспеченности по каждому типу товара.

Процедура расчета коэффициента обеспеченности для отдельной товарной позиции достаточна проста:

Коб = Остаток дней / (Период реакции + Горизонт прогноза)

- Коб - Коэффициент обеспеченности

- Остаток дней = Текущий остаток товара (шт.) / Средний объем продаж товара (шт./день).

- Показывает, на какой период времени достаточно текущего запаса товара при заданном плане продаж.

- Период реакции (день) - время доставки товара на склад с момента размещения заказа у поставщика.

- Горизонт прогноза (день) - количество дней до размещения следующего заказа у поставщика.

В идеальной ситуации коэффициент обеспеченности склада должен быть равен единице, т.е. товарный запас на 100% соответствует запланированному объему продаж.

- Отклонение в меньшую сторону означает, что объем товарного запаса меньше, чем требуется для выполнения плана продаж; есть вероятность, что компания теряет возможную прибыль из-за потерянных продаж.

- Отклонение в большую сторону говорит о том, что на вашем складе заморожены излишние деньги, так как объем товарного запаса превышает необходимый уровень для выполнения плана продаж и есть риск того, что рано или поздно часть товара превратится в неликвид.

- Отдельного рассмотрения требуют товарные позиции с очень высоким коэффициентом обеспеченности. Такая ситуация возможна в случае, когда объем товарного запаса значительно превышает уровень спроса на данный товар, реальные продажи ниже плана или вовсе отсутствуют. Товарный запас по таким позициям фактически является «мертвым остатком».

Хотя формула расчета коэффициента обеспеченности склада проста, но в случае обширного номенклатурного справочника или наличия нескольких складов, для расчета коэффициента могут потребоваться десятки часов, так как необходимо произвести расчет среднего объема продаж в разрезе товарных позиций и склада, определить горизонт планирования для каждой товарной позиции , подготовить исходных данных и занести их для расчета в таблицы Excel.

Безусловно, все эти задачи могут быть реализованы в современных ERP-системах, которые доступны преимущественно крупному и среднему бизнесу. Для небольших компаний автоматический сбор и анализ подобной информации просто невозможен или базируется на некоторых эмпирических оценках, которые зачастую имеют мало общего с реальностью.

К счастью, появляются новые мощные ИТ-инструменты, доступные по модели SaaS, которые в большей мере ориентированы на рынок SMB. Данные решения не требуют колоссальных бюджетов и трудоемких внедрений, призваны обеспечить оперативный сбор и анализ большого объема данных.

В августе 2015 года системный интегратор «КОРУС Консалтинг» представил рынку новый Облачная система управления запасами позволяет оптимизировать процессы закупок, повысить оборачиваемость склада благодаря рекомендациям и прогнозам, которые получают пользователи сервиса на основании загруженных через интернет данных.

Сервис «Управление запасами» представляет собой абонентский доступ к специализированному программному продукту для прогнозирования и анализа запасов.

Пользователи сервиса получают спектр профессиональных инструментов для управления запасами в рамках ежемесячной абонентской платы:

- Анализ и планирование продаж.

- Анализ структуры запасов.

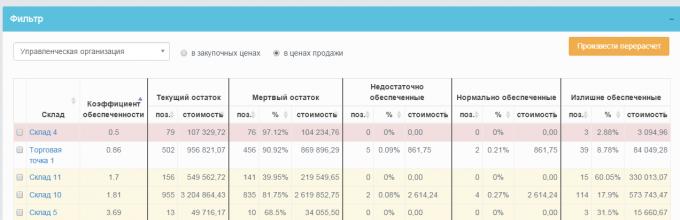

- Анализ обеспеченности складов в денежном выражении в разрезе категорий товаров.

- Анализ эффективности использования денежных средств.

- Прогнозы и рекомендации по закупкам товаров.

В результате анализа товаров по товарным позициям, в том числе с точки зрения эффективности вложения денежных средств, специалист по закупкам получает достоверную информацию о проблемных категориях товаров, объеме неликвидов, замороженных оборотных средств в мертвых остатках.

Автоматический отчет позволяет оперативно оценить уровень обеспеченности склада в целом, а также в разрезе категорий товарных запасов в соответствии с уровнем обеспеченности (мертвый остаток/ недостаточно / оптимально / излишне).

На основании данных отчета специалист по закупкам сможет принять взвешенное решение:

- Какие товарные позиции неликвидны и от них следует избавиться для освобождения склада.

- По каким позициям наблюдается избыток запаса? В какие товарные позиции стоит вложить деньги для более эффективного использования оборотных средств.

- Запасы каких товаров недостаточны и требуется их срочно пополнить, чтобы избежать пропущенных продаж.

Также становится возможным установить взвешенные KPI для специалистов по закупкам, чтобы на регулярной основе отслеживать обеспеченность складов и повысить оборачиваемость оборотных средств и рентабельность запасов.

Пример расчета оптимального запаса товара на складе.

«В принципе складское хозяйство допустимо включать в логистическую

систему только в том случае, если это оправдано соотношением издержек и выгод»

Донольд Дж. Бауэрсокс , Дэйвид Дж.

Клосс

«Логистика. Интегрированная цепь поставок», 2001 г

Говоря о работе склада необходимо отметить, что к числу основных показателей, безусловно, относиться прибыль, которую он приносит своему владельцу. Как бы Вы не строили свою работу, оценка ее будет измеряться, исходя из этого правила. Следовательно, деятельность менеджера по логистике сводится к решению следующей задачи:

где:

доход склада;

затраты по организации складской деятельности.

Вычисление значений Д и З настолько сложно и противоречиво, что если попытаться в рамках этой небольшой статьи этим заняться, то несложно натолкнуться на критику читателей, которые по своему понимают те или иные стороны этого вопроса.

Я лишь попытаюсь рассмотреть простой пример, позволяющий определить общий подход к решению задачи определения запаса товара, который необходимо содержать на складе, чтобы максимизировать выгоду складской деятельности.

Итак, рассмотрим пример.

Менеджер по логистике, придя работать на склад, обнаружил там следующую картину:

1. На складе имеется товар одного наименования, который после окончания рабочего дня пополняется до постоянной величины (50 паллет).

2. Товар принимается, хранится и отпускается в паллетах. Паллеты на складе не разукомплектовываются.

3. При отгрузке паллеты со склада получается доход, как разность закупочной и отпускной цены, в размере А (рублей).

4. Стоимость хранения паллеты на складе составляет величину В (рублей/суток).

Менеджер по логистике решил начать свою работу с предложения увеличить прибыль склада путем определения оптимального запаса товара на складе. Тем самым оправдать свою высокую заработную плату или, что чаще, поговорить о ее увеличении.

Если бы мы знали точно, сколько будет отгружаться товара на следующий день, тоэтим предложением мы бы закончили обсуждать величину оптимального запаса. Но спрос – коварная вещь и многие из Вас знакомы с его непостоянством. Знал об этом и наш герой, поэтому свою работу он начал с изучения объема отгрузок товара за предыдущие дни работы склада, пологая на то, что в будущем тенденция сохраниться.

Современные системы складского учета (и не только современные) позволяют оперировать статистикой отгрузок, на основании которой можно судить о законах распределения этого объема как случайной величины. Более «продвинутые» читатели скажут, что закон распределения, при определенных условиях, будет стремиться к Пуассоновскому и будут правы,но мы не будем заходить так далеко.

Менеджер по логистике проанализировал отгрузки со склада за 100 дней его работы и получил результат, который приведен в таблице № 1.

Таблица № 1

Анализ ежедневного объема отгрузки за 100 дней работы склада

|

Объем отгрузки за сутки |

Накопленная частота |

Объем отгрузки за сутки |

Частота (количество дней когда отгрузка имела место) |

Накопленная частота |

Объем отгрузки за сутки |

Частота (количество дней когда отгрузка имела место) |

Накопленная частота |

Объем отгрузки за сутки |

Частота (количество дней когда отгрузка имела место) |

Накопленная частота |

|

|

100 |

|||||||||||

|

100 |

|||||||||||

|

>50 |

100 |

Более того, он вычертил график, представляющий значения накопленной частоты объема отгрузок, как функцию объема отгрузок представленный на рисунке 1.

Рисунок 1. Значения накопленной частоты объема отгрузок как функции объема отгрузок.

Из рисунка видно, что если в будущем будут иметь место те же частоты что и в прошлом, то в 12 «случаях» из 100 объем отгрузки за день не превысит 10 паллет, в 44 «случаев» – 21 паллету. Это отношение «случая», связанного с некоторым объемом отгрузки, к числу 100 будет называться вероятностью отгрузки и обозначаться Р (Х ) .

Как определить такой запас товара, чтобы в течении 100 дней (если в будущем воспроизводятся те же частоты, что и в прошлом) доход склада был максимален?

Предположим, что ежедневный запас ( s ) увеличить на одну паллету. Тогда мы получили бы доход А с вероятностью 1 - Р ( S ) , которая есть вероятность числа отгрузок большего s , и терпели бы убыток в размере В с вероятностью Р ( S ) , которая есть вероятность отгрузки, не более s . Таким образомдополнительный доход поднялся бы на

А (1 - Р ( S ) )–ВР ( S )

или

А-(А+В) Р ( S )

Выгодно увеличивать запас пока доход не стал снижаться, т.е.

А-(А+В) Р ( S ) > 0

Таким образом, ежедневному оптимальному запасу, при котором доход склада за 100 дней работы будет максимальным, будет такой – которому (согласно рисунка 1) наиболее точно будет соответствовать вероятность отгрузки равная С.

Давайте материализуем значения А и В для того, чтобы определить какой экономический эффект принесет предложение менеджера по логистике, ведь ему надо, как мы помним, просить прибавку к заработной плате.

Пусть А = 5 тысяч рублей, а В = 2.

Если оставить существующий запас паллет (50), то за 100 дней со склада мы отгрузим (см. Таблицу №1) 2311 паллет и будем иметь доход

2311 х 5000 = 11 555 000 рублей.

При этом заплатим за аренду паллетомест

50 х 2 000х 100 = 10 000 000 .

Прибыль склада составит 1 555 000 рублей.

Для определения оптимального запаса паллет необходимо вычислить значение С

С = = 5 000 / (5 000 + 2 000) = 0,714

Используя полученный результат вычисляем по таблице №1 величину оптимального запаса, который равен 36 паллетам.

Если ежедневно запас паллет на складе будет равен 36, тогда стоимость аренды за 100 дней составит

36 х 2000 х 100 = 7 200 000 рублей.

А доход

1826 х 5000 = 9 130 000 рублей.

Прибыль склада будет равна 1 930 000 рублей

Не трудно посчитать что ожидаемый экономический эффект может составить 355 000 рублей. Закончив свои рассуждения наш герой гордо идет к работодателю, и начинает свей разговор словами: «Какая будет у меня прибавки к жалованию, если я предложу ………». Не будем мешать их разговору, тем более обсуждение заработной платы сугубо личное дело.

В заключении хочу еще раз отметить, что рассмотренная задача очень проста и вряд ли встретится на современных складах в таком виде, она только определяет позицию, с которой нужно подходитьк расчету оптимального запаса.

Грейбо С.В.

Складские запасы вашей компании могут быть как головной болью, так и отличным трамплином для дальнейшего развития. Оптимизация складских запасов это как раз то, что нужно для грамотного и эффективного ведения бизнеса.

Основные направления потери товарных запасов

В 2004 году компания yourerc.com провела исследования в Европе, на тему потери товарных запасов.

В своих исследованиях компания выявила основные 4 направления потери товарных запасов, которые были распределены в следующем виде:

- Внешнее воровство 7% - воровство покупателей, воровство обслуживающих компаний и т.д.

- Внутреннее воровство 13% - воровство сотрудниками вашей компании, на складах и магазинах.

- Мошенничество внутри компании 9% - различные махинации сотрудниками более высокого звена, например покупка товара с подходящим к концу сроком или заведомо по более высокой цене, где ваш сотрудник финансово заинтересован в таких махинациях

- Процедура процесса закупок 71% - сюда входит достаточно большой перечень подкатегорий, именно на этом пункте мы остановимся подробнее.

Несмотря на то, что статистическая выкладка достаточно стара, а также то, что анализировались компании Европы, мы можем визуально представить примерную картину данной проблемы.

Несомненно, оптимизация складских запасов возможна при условии, что есть первоначальные данные, такие, например, как история продаж.

Оптимизация складских запасов

Теперь выявим направления, по которым возможна оптимизация деятельности нашего склада/магазина:

- Внешнее воровство

- Внутреннее воровство

- Колебания спроса

- Наличие на складе неликвидного товара

- Повреждения товара

- Потери при транспортировке

- Потери в распределительных центрах

- И многое другое

Теперь посмотрим, на что мы действительно можем повлиять. Внутреннее воровство сотрудников - достаточно серьёзная проблема, к сожалению ее, трудно искоренить, а многие искушенные предприниматели утверждают, что это просто не возможно. Закрывать на это глаза не следует, но и не стоит перегибать палку. Важно показать, что вы доверяете сотрудникам, но при этом, если все-таки случился данный казус, наказание должно быть, в противном случае сотрудники просто начнут воровать еще больше. По поводу внешнего воровства, о решении этой проблемы написано достаточно много материала, поэтому на этой теме заострятся, не будем.

Повреждение товара, потери при транспортировке, потери в распределительных центрах, здесь, увы, тоже обойтись без потерь и повреждений не получится, стоит проанализировать сумму, потерянную по всем этим 3 направлениям. Всегда можно сменить подрядчиков, поработать какое то время с ними, рассчитать, у кого процент потерь ниже, сравнить и выбрать более ответственного.

Оптимизация складских запасов также зависит от колебания спроса и наличия на складе неликвидного товара.

Колебание спроса можно сгладить за счет маркетинговых акций, например, «купите 3 утюга по цене 2», так же колебания спроса можно рассчитать по собственной истории продаж, и в дальнейшем примерно представлять, что можно ожидать от покупателей. Соответственно если вы будете знать хотя бы примерный спрос, то у вас будет на порядок меньше неликвидного товара, а значит, вы сможете ускорить оборачиваемость средств, минимизировать количество товара с истекшим сроком годности, а на сэкономленные деньги увеличить оборот своего предприятия.

Ваш бизнес с программой Forecast NOW!

Оптимизация складских запасов, действительно возможна за счет прогнозирования спроса. С нашей программой Forecast Now! вы можете анализировать свою историю продаж, а также учитывать такие факторы как, например маркетинговые акции, отсутствие товара на складе, прогноз погоды и многое другое. Вы можете освободить до 30% оборотных средств от объема склада, повысить прибыльность на 40-60%. Например, если объём вашего склада 5 миллионов рублей, то вы получите дополнительно 1,5 миллиона рублей.

Проблема оптимального размера складских остатков должна беспокоить не только службу логистики, но и финансового директора. Избыток запасов – это отвлеченные из оборота средства и расходы на содержание больших складских площадей, а недостаток – риск потери покупателей и снижения выручки. Как финансовому директору оптимизировать инвестиции в складские запасы.

Проблема оптимального размера складских остатков должна беспокоить не только службу логистики, но и финансового директора. Избыток запасов - это отвлеченные из оборота средства и расходы на содержание больших складских площадей, а недостаток - риск потери покупателей и снижения выручки. Как финансовому директору оптимизировать инвестиции в складские запасы.

Ни для кого не новость, что от эффективного управления поставками и запасами во многом зависит финансовое благополучие компании. «Объем запасов в нашей компании составляет около 70 млн рублей, или более двух тысяч наименований. При этом затраты на поддержание товарных запасов составляют до 30% от их стоимости.

Поэтому особое внимание мы уделяем организации управления запасами, в том числе расчету оптимального размера заказа и формированию эффективного ассортиментного портфеля», - рассказывает Инга Родионова, финансовый директор группы компаний MOND. Отсутствие продуманного контроля за поставками и складскими остатками неизбежно сказывается на финансовых результатах деятельности компании.

«В 2005 году в нашей компании по некоторым категориям товаров в результате некорректного планирования закупок был обнаружен перезапас. По другим, наоборот, - недостаток, что не позволяло реализовать план продаж в полном объеме. Выявить это удалось путем сравнения фактических товарных запасов в разрезе категорий с планами продаж на соответст-вующий период. На это в большинстве случаев влияла ситуация в стране производителя.

В Китае, где у компании расположено большинство фабрик, возникли проблемы с рабочей силой и электроэнергией, поэтому поставщики удлинили цикл производства, а иногда даже стали срывать поставки. По этой причине наши менеджеры нередко заказывали больше и чаще, чем было необходимо, либо, наоборот, делали заявку достаточно поздно, что приводило в том числе к отсутствию товара на складе», - вспоминает Елена Агеева, финансовый директор компании Golder Electronics.

Однако на практике попытки исправить положение дел нередко сводятся к определению норматива по такому показателю, как оборачиваемость запасов (отношение выручки к среднему объему товарных запасов).

Другими словами, изучив статистику продаж и запасов, финансовое подразделение на следующий период устанавливает норматив по оборачиваемости товарных остатков для коммерческих подразделений. Но такое решение имеет существенные недостатки, а именно: в расчет принимается только товар, который лежит на складе. При установлении норматива оборачиваемости не учитываются товары и деньги в пути, а также дебиторская задолженность. Уменьшая товарные остатки, компания воздействует лишь на малую часть от общего объема средств, инвестированных в содержание запасов;

установив жесткий норматив оборачиваемости запасов для коммерческих подразделений, финансовая служба заставляет их действовать по одному из следующих сценариев. Чтобы уменьшить товарный запас и выполнить норматив, во-первых, можно сократить объем закупаемых партий, во-вторых, количество поставок.

Если снизить объем закупок, то увеличатся расходы на доставку, так как товары будут поставляться намного чаще. А более редкие поставки приведут к сокращению страхового запаса. В результате уровень обеспеченности спроса снизится, чаще будут возникать ситуации, когда востребованного клиентами товара на складе нет.

Чтобы раз и навсегда решить проблему управления запасами и оптимизировать инвестиции в товары на складе, необходим комплексный подход к решению проблемы.

Матрица QRS-и ABC-анализа

Запасы запасам рознь

Прежде чем начинать оптимизацию товарных запасов, необходимо отделить основной товарный запас от вынужденных и временных запасов. Например, по учетной системе на складе хранится 100 товаров поставщика X на сумму 100 тыс. рублей, объем продаж поставщика - 200 тыс. рублей. Используя эти данные, устанавливаем оборачиваемость запасов - два раза. Однако если в эти 100 тыс. руб. попадает бракованный и неликвидный товар на сумму 20 тыс. и 30 тыс. рублей соответст-венно, то реальная оборачиваемость товара будет как минимум в два раза больше.

Основной запас служит для обеспечения продаж в соответствии с планом. Состоит из двух основных частей:

- рабочий запас - товарный запас на выполнение плана. Его размер зависит от того, какими партиями поступает товар от поставщика;

- страховой запас создается для того, чтобы компенсировать неопределенности, связанные с возможным увеличением фактических продаж сверх плана или с задержками поставок.

Временный товарный запас создается на конкретный срок и состоит из трех основных типов:

- сезонный запас. В период сезонного роста потребления на рынке у поставщиков наблюдаются перебои с наличием товара. Чтобы избежать отсутствия товара на складе, нужно создать избыточный запас по наиболее критичным товарам и в течение сезона его реализовать;

- маркетинговый запас. В период проведения маркетинговых акций по товару есть необходимость обеспечить его наличие в избыточном количестве. В процессе акции эти запасы реализуются;

- конъюнктурный запас. Поставщики нередко закрывают производство на профилактику, повышают цены и т. п. Можно получить значительную прибыль, если иметь товар в наличии по старым ценам в тот момент, когда он уже закончится у конкурентов.

Вынужденный запас возникает вне зависимости от желания компании и ее сотрудников. К нему относятся неликвидные товары (товары нормального качества, но в объеме, который трудно относительно быстро реализовать), бракованные товары.

Очевидно, что необходимый уровень продаж обеспечивает только основной запас. Поэтому учет товаров в информационной системе должен быть построен так, чтобы можно было выделить основной запас. Кроме того, система должна отражать количество неликвидного и бракованного товара, а также денежные средства, затраченные на их покупку. Чтобы сократить количество таких товаров в структуре запасов, нужно организовать регулярную работу по распродаже неликвидов и брака. Она должна проводиться ежемесячно, а не от случая к случаю. В этом процессе необходимо задействовать не только отдел закупок, но и отдел продаж.

Структура товарного запаса

Где деньги

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить, как их финансирует компания. Другими словами, нужно понять, сколько собственных и заемных (например, банковские кредиты) средств (Инвестиционный ресурс, ИР) вкладывает компания в содержание запасов.

В теории все просто, формула инвестиционного ресурса следующая:

ИР= ТП + ТЗ + ДЗ + ДП - КЗ,

где ТП - товары в пути. Компания оплатила поставщику отгрузку товаров, но они еще не оприходованы на складе, а следовательно, не числятся в товарном запасе;

ТЗ - товарный запас. Товар, оприходованный на склад, но не отгруженный клиентам;

ДЗ - дебиторская задолженность клиентов. Товар, отгруженный клиентам, но не оплаченный ими;

ДП - деньги в пути.

Деньги, которые клиент оплатил за товар, но компания не оплатила их поставщику; КЗ - кредиторская задолженность.

Деньги, которые поставщик предоставляет в виде товарного кредита на содержание товарного ресурса. В идеале каждая компания стремится к тому, чтобы ИР = 0. Это позволит переложить содержание товарного ресурса на поставщика. Например, розничные сети на содержание своего товарного ресурса тратят значительно меньше средств, чем составляет кредиторская задолженность, привлеченная от поставщика. Соответственно у них высвобождаются средства на развитие собственной сети.

Заметим, что все участвующие в расчете инвестиционного ресурса показатели финансовый директор должен взять под жесткий ежедневный контроль. Это позволит определить, где сосредоточены средст-ва компании, и разработать необходимые меры по высвобождению собственных средств.

А для оценки их эффективности можно пользоваться показателем отношения выручки к сумме инвестиционного ресурса. Понятно, что чем он выше, тем более эффективно распоряжается своими деньгами компания.

В идеале каждая компания должна стремиться к тому, чтобы инвестиционный ресурс был равен нулю.

Анализ запасов

Для выявления внутренних резервов компании стоит воспользоваться QRS-анализом. Суть его состоит в том, чтобы разделить товары и их поставщиков на три группы, руководствуясь объемами необходимых инвестиций. Для деления на группы можно использовать критерий значимости, который рассчитывается по следующей формуле:

Критерий значимости (Кз) = (Инвес-тиционный ресурс/Объем продаж) 100%.

Кз < - 10%. Группа Q. Сюда относятся товары и их поставщики, которые вкладывают в оборот заказчика более 10% от своего месячного объема продаж. Отсрочка на погашение товарного кредита такова, что приобретенный товар компания успевает продать и направить вырученные средства на финансирование других закупок.

10% < Кз < +10%. Группа R. Кредитных средств этих поставщиков, как правило, достаточно, чтобы обеспечить содержание товарного ресурса по поставляемым ими товарам, но не более.

Кз > +10%. Группа S. Для покупки товаров у этой категории поставщиков необходимо вкладывать собственные средства.

Сам по себе QRS-анализ не дает полной картины происходящего. А другими словами, не позволяет отследить, насколько заинтересована компания в покупке того или иного товара. Чтобы исправить это упущение, можно провести АВС-анализ, поделив все товары на три категории руководствуясь показателем прибыли. Например, в А будут отнесены все товары, приносящие 50% от общей суммы прибыли по всем клиентам, В - 30% прибыли, и С - 20% прибыли соответственно. «При планировании продаж товарная номенклатура нашей компании (более 600 наименований) делится на три группы с помощью АВС-анализа, - рассказывает Елена Агеева. - К группе А мы относим товары, которые приносят наибольший доход и обеспечивают содержание большинства запасов. По этим товарам максимально точно определяются объем и момент заказа, так как необходимо обеспечить их постоянное наличие на складе. Товары группы В занимают среднее положение в формировании запасов. Товары группы С - самая многочисленная группа товаров, однако в общем объеме продаж их доля невелика.

ЭКСПЕРТНАЯ ОЦЕНКА РАЗМЕРА СТРАХОВОГО ЗАПАСА

В нашей компании товары этих трех групп, согласно статистическим данным, распределяются следующим образом:

- 10% ассортиментных позиций обеспечивают 75% от стоимости запасов (группа А);

- 25% ассортиментных позиций приходится на 20% от стоимости запасов (группа В);

- 65% ассортимента содержит 5% от стоимости запасов (группа С).

Анализ проводит департамент маркетинга.

Совместив результаты QRS- и ABC-анализа (см. рис. 1) и выделив девять групп товаров, можно определить стратегию работы с поставщиками, а также стратегию продаж. Товары и поставщики, которые попадут в группу AQ, - наиболее рентабельные и не требуют финансирования для собственного содержания. С поставщиками таких товаров надо строить долгосрочные партнерские отношения, следить за сроками погашения кредиторской задолженности перед ними и т. д. А товары группы CS наименее доходные и в то же время требуют дополнительных средств на содержание товарного запаса, поэтому, если есть возможность, их лучше выводить из ассортимента.

КЛЮЧЕВЫЕ ЛИМИТЫ ЗАПАСОВ

Оптимальный запас

Когда компания определила, в какой товар она будет вкладывать средства и с какими поставщиками будет работать, необходимо спланировать объем запасов по каждому виду товара. Для этого по фактическим данным (объем продаж, срок реагирования и т. д.) нужно рассчитать средний запас по каждому виду товара. Сложив данные по товарам конкретного поставщика, мы получим средний товарный запас по поставщику. Средний товарный запас (ТЗ) на складе состоит из страхового (СТЗ) и среднего рабочего запаса (РТЗ) (см. рис. 2 на стр. 33). При этом последний зависит от того, сколько раз компания закупает товары за период, и объема продаж:

Для оценки страхового запаса есть два подхода.

Первый основан на экспертных суждениях о вероятном увеличении продаж и задержке товара (см. рис. 3). Для расчета используется следующая формула:

СТЗ = ПДср СРср (% ПД + % СР),

где ПДср - средний объем продаж в день, шт.; СРср - средний срок реагирования (период между моментом возникновения потребности в товаре и его поставки на склад), дни; % ПД - процент вероятного увеличения продаж (насколько могут увеличиться продажи в день по отношению к средним продажам), проценты; % СР - процент вероятной задержки поставки (на сколько дней может задержаться поставка по отношению к среднему сроку реакции), проценты.

Второй подход к расчету страхового запаса опирается на накопленную статистику колебаний продаж и нарушений сроков поставки.

Вычисляется на основе заданной вероятности с использованием статистических таблиц функции Лапласа. Например, если необходимо с вероятностью 95% иметь товар на складе, то этому значению будет соответствовать значение коэффициента 1,64.

Однако, несмотря на то что второй подход способен дать более точные результаты, он редко применяется на практике. Дело в том, что у компаний нередко отсутст-вует статистика о задержках поставок.

После того как размер страхового запаса определен, нужно сравнить полученные результаты с фактическими складскими остатками, превышающими плановую потребность, и ликвидировать существующие излишки.

Жесткий контроль

Мы начали статью с того, что использовать показатель оборачиваемости товаров в качестве норматива неоправданно.

Правильный вариант, если контроль за состоянием запасов осуществляется на ежедневной основе по отклонениям от следующих нормативов:

- максимальный товарный запас (МаксТЗ), который рассчитывается как сумма страхового запаса и среднего объема поставки;

- точка заказа/перезаказа (ТЗП) - количество товара на складе, при достижении которого необходимо делать новый заказ поставщику (сумма страхового товарного запаса и количества товаров, которые будут проданы за то время, которое необходимо для доставки следующей партии от поставщика);

- точка «последнего желания» (ТПЖ) - количество товаров, которые будут проданы за то время, которое необходимо для доставки следующей партии от поставщика и к приходу следующей поставки компания останется без товара.

Установив нормативы и оперативно контролируя их, компания сможет максимально эффективно управлять своими инвестициями в товарные запасы. Но, при этом не стоит забывать, что мало разработать необходимую методологию, важно заинтересовать в результатах сотрудников компании.

При этом для каждого отдела должны использоваться различные схемы вознаграждения, например:

- отдел продаж ориентирован на стопроцентное выполнение плана продаж;

- отдел закупок - на соблюдение нормативов по товарному запасу;

- транспортный отдел - на выполнение установленных сроков по доставке товара.

Основная цель которой — обеспечение бесперебойного процесса производства и реализации продукции при минимизации совокупных затрат по обслуживанию запасов.

С точки зрения управления оборотными активами к производственным запасам относят не только сырье и материалы, необходимые для производственного процесса, но также незавершенное производство, готовую продукцию и товары для перепродажи.

Управление оптимальным объемом запасов

Важным вопросом является необходимая величина страховых запасов, которые предприятие создает на случай непредвиденных сбоев с поставкой или возможных сезонных всплесков потребительского спроса. Очевидно, что страховые резервы ухудшают финансовые результаты производственной деятельности (за счет замораживания средств в запасах), но обеспечивают предприятию устойчивость и ликвидность.

Дефицит запасов вызывает остановку производства, падение объемов реализации, в некоторых случаях — необходимость срочно приобретать необходимое сырье и материалы по завышенным ценам. Следствием является недополучение предприятием возможной прибыли. Поскольку запасы — это ликвидные активы, их снижение ухудшает показатель текущей ликвидности.

Избыток запасов приводит к увеличению затрат на их хранение, росту , неполучению возможных доходов из-за замораживания финансовых ресурсов в запасах, потерям в результате физической порчи и моральному старению запасов

Управление формированием запасов

В условиях постоянного роста цен более объективную оценку полученных результатов может дать метод LIFO, который сглаживает влияние инфляции при формировании прибыли. Также при использовании данного метода уменьшается стоимость остатков и соответственно величина налога на имущество.

Если же на данный момент предприятие проводит политику минимизации цен и снижения издержек, целесообразно использовать метод FIFO.

Улучшает финансовые показатели (), увеличивая стоимость остатков и уменьшая издержки, увеличивает прибыль.